Расскажу о часто встречаемых вариантазх и их решении:

- Есть действующие просрочки в кредитном отчете, плюс при этом могут еще быть задолженности у судебных приставов (ФССП).

- Погашаем задолженность в ФССП.

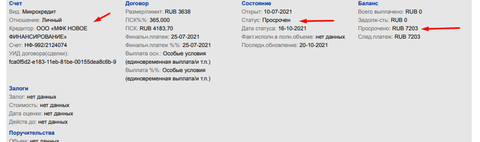

- Погашаем задолженность по действующей просрочке, которая видна в кредитном отчете, там можно увидеть какому банку или МФО (микрофинансовой компании) вы задолжали.

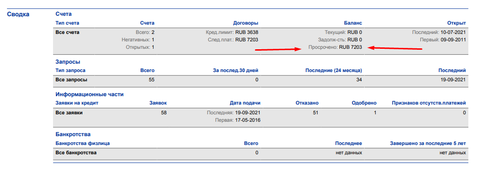

В верхней части очета сразу можем увидеть, есть ли просроченная задолженность.

После погашения долгов, есть два варианта развития событий:

а). у васесть кредит или кредитная карта, Вы платите по этому кредитному продукту вовремя, не допуская просрочек.

Примерно через 6-12 мес. кредитный рейтинг поднимиться и ваша кредитная история будет выглядеть привлекательной для новых кредитов.

б). у вас нет действующих кредитов.

Тогда нужно взять не большой потреб кредит, кр. карту, или товарный кредит.

Этот кредит исправно платить 6-12 мес. Это улучшит ваши показатели в кредитной истрории.

Не всегда в такой ситуации легко получить кредит в банке, но для этого и существуют специалисты по решению кредитных вопросов.

2. Ситуация вторая, у вас кредитная история испорчена просрочками.

В этой ситуации нужно начать платить по графику платежей, и так же в течении 6-12 мес. кр. история будет исправлена.

3. Ваша кредитная история имеет большое количество обращений в банк.

Необходимо сделать паузу обращений в банк 6-12 мес.

Если вы пользовались известными сайтами по массовой подаче на кредит, то нужно отозвать свое согласие на обработку ваших данных на этом сайте.

4. Вы ползуетесь или пользовались услугами МФО.

Закрыть займ, взять кредитный продукт в банке, и пользоваться 6-12 мес без нарушения графика платежей.

Очень важно для хорошей кредитной истории:

- Отсутсвие просрочек.

- Отсутствие займов в МФО

- Отсутствие большого количества обращения в банки и МФО

Исходя из этого, правильно выбирайте организации, которые вас кредитуют, в том числе при покупках в магазинах, туристических поездок и т.д.

А при всех не понятных ситуациях по кредитам, обращайтесь к специалистам, а не тогда , когда вы прошли все банки вашего города и у вас уже 32 обращения в банк за последние 30 дней (да, и такое встречал в своей практике) .

Удачи и финансово-кредитной грамотности!

Так же на Дзен